| TEMA 1 DERECHO LABORAL |

| TEMA 2 CONTRATO DE TRABAJO |

| TEMA 3 MODALIDADES DE CONTRATO DE TRABAJO |

| TEMA 4 JORNADA LABORAL |

| TEMA 5 RETRIBUCIONES Y SALARIO |

| TEMA 6 MODIFICACIÓN, SUSPENSIÓN Y EXTINCIÓN CT |

| TEMA 7 PARTICIPACIÓN |

| TEMA 8 SEGURIDAD SOCIAL |

| TEMA 9 REGÍMENES SEGURIDAD SOCIAL |

| TEMA 10 SEGURIDAD SOCIAL COTIZACIÓN |

| TEMA 11 SEGURIDAD SOCIAL PRESTACIONES |

| TEMA 12 DIRECCIÓN EMPRESARIAL |

| TEMA 13 DIRECCIÓN EMPRESARIAL: LIDERAZGO |

| TEMA 14 DIRECCIÓN EMPRESARIAL: MOTIVACIÓN |

| TEMA 15 DIRECCIÓN EMPRESARIAL: TRABAJO EN EQUIPO |

| TEMA 16 DIRECCIÓN EMPRESARIAL: ORGANIZACIÓN |

| TEMA 17 DIRECCIÓN EMPRESARIAL: COMUNICACIÓN |

| TEMA 18:DIRECCIÓN EMPRESARIAL: NEGOCIACIÓN |

| TEMA 19 ORIENTACIÓN LABORAL |

| TEMA 20 SELECCIÓN DE PERSONAL |

| TEMA 21 PREVENCIÓN DE RIESGOS LABORALES |

| TEMA 22 RIESGOS LABORALES |

| TEMA 23 SALUD LABORAL |

| TEMA 24 PRIMEROS AUXILIOS |

|

|---|

Regla general:

Para que una persona se jubile, han de cumplirse dos requisitos: haber cumplido 67 años de edad o tener 65 años y 38 años y 6 meses cotizados. Esta relación entre edad y períodos cotizados se alcanzará en 2027. Hasta entonces, los años cotizados necesarios para jubilarse se van modificando anualmente

Las edades de jubilación y el período de cotización a que se refieren los párrafos anteriores, se aplicarán de forma gradual, en los términos que resultan del siguiente cuadro:

| Año | Períodos cotizados | Edad exigida |

|---|---|---|

| 2024 | 38 o más años | 65 años |

| Menos de 38 años | 66 años y 6 meses | |

| 2025 | 38 años y 3 meses o más | 65 años |

| Menos de 38 años y 3 meses | 66 años y 8 meses | |

| 2026 | 38 años y 3 meses o más | 65 años |

| Menos de 38 años y 3 meses | 66 años y 10 meses | |

| A partir de 2027 | 38 años y 6 meses o más | 65 años |

| Menos de 38 años y 6 meses | 67 años |

Trabajadores en situación de alta o asimilada:

-

Período de cotización genérico: 15 años (5.475 días).

-

Período de cotización específico: 2 años deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho o a la fecha en que cesó la oblización de cotizar, si se accede a la pensión de jubilación desde una situación de alta o asimilada, sin obligación de cotizar.

Trabajadores en situación de no alta ni asimilada:

-

Período de cotización genérico: 15 años (5.475 días).

-

Período de cotización específico: 2 años deberán estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de causar el derecho.

A efectos de acreditar el período mínimo de cotización:

-

Sólo se computan las cotizaciones efectivamente realizadas o las asimiladas a ellas legal o reglamentariamente.

-

No se tendrá en cuenta la parte proporcional correspondiente por pagas extraordinarias.

La cuantía de la pensión se calcula aplicando a la base reguladora el porcentaje general que corresponda en función de los años cotizados.

BASE REGULADORA

A partir del año 2022, la base reguladora será el cociente que resulta de dividir por 350 las bases de cotización del interesado durante los 300 meses inmediatamente anteriores al del mes previo al del hecho causante.

| Año | Nº. meses computables/Divisor | Años computables |

|---|---|---|

| 2022 | 300 / 350 | 25 |

Porcentaje aplicable

El porcentaje es variable en función de los años de cotización a la Seguridad Social, aplicándose una escala que comienza con el 50% a los 15 años, aumentando a partir del decimosexto año un 0,19% por cada mes adicional de cotización, entre los meses 1 y 248, y un 0,18% los que rebasen el mes 248, sin que el porcentaje aplicable a la base reguladora supere el 100%, salvo en los casos en que se acceda a la pensión con una edad superior a la que resulte de aplicación.

A la cuantía así determinada le será de aplicación el factor de sostenibilidad que corresponda en cada momento. La aplicación de dicho factor de sostenibilidad ha sido aplazada por la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para el año 2018.

En todo caso, su entrada en vigor se producirá en una fecha no posterior al 1 de enero de 2023.

No obstante, hasta el año 2027, se establece un periodo transitorio y gradual, en el cual los porcentajes anteriores serán sustituidos por los siguientes:

| Años | % | MESES ADICIONALES |

COEFICIENTE | % | AÑOS | AÑOS | % | |

|---|---|---|---|---|---|---|---|---|

| 2023 a 2026 | 15 | 50 | 1 al 49 209 restantes |

0,21 0,19 |

10,29 39,71 |

|||

| 15 | 50 | Total 258 meses | 50,00 | 21,5 | 36,5 | 100 | ||

| A partir de 2027 | 15 | 50 | 1 al 248 16 restantes |

0,19 0,18 |

47,12 2,88 |

|||

| 15 | 50 | Total 264 meses | 50,00 | 22 | 37 | 100 |

Podrán acceder a esta modalidad de jubilación anticipada los trabajadores, incluidos en cualquiera de los regímenes del sistema de la Seguridad Social, que reúnan los siguientes requisitos:

- Tener cumplida una edad que sea inferior en dos años, como máximo, a la edad exigida

Encontrarse en alta o situación asimilada al alta.

- Acreditar un período mínimo de cotización efectiva de:35 años,

Del período de cotización, al menos 2 años deberán estar comprendidos dentro de los 15 inmediatamente anteriores

- Una vez acreditados los requisitos generales y específicos, el importe de la pensión a percibir ha de resultar superior a la cuantía de la pensión mínima que correspondería al interesado por su situación familiar al cumplimiento de los 65 años de edad. En caso contrario, no se podrá acceder a esta fórmula de jubilación anticipada.

PLAN DE REFORMAS DEL GOBIERNO ABRIL 2021

la revalorización anual de las pensiones no se hará nunca más en base al IPC previsto para ese año sino que se llevará a cabo en función del IPC medio del año anterior. Por ello, no será necesario volver a compensar estas desviaciones en la previsión, ya que la subida se hará en base a la subida de precios registrada en los meses anteriores y no en base a la estimación de los siguientes, sujeta a la incertidumbre de un indicador que ha demostrado un alto nivel de volatilidad ante los eventuales shocks económicos, como se ha demostrado en 2020 y 2021 con motivo del impacto de la pandemia.

TEMA 11 SEGURIDAD SOCIAL PRESTACIONES

|

||||||||||||||||

Este servicio permite simular la edad con la que se puede jubilar y la cuantía aproximada. Permite simular situaciones futuras teniendo en cuenta los datos y cotizaciones realizadas hasta el día de hoy. Cualquiera de los accesos disponibles le dirigirá al portal Tu Seguridad Social para su autenticación.

ACTIVIDAD 2

1 ¿A qué edad me puedo jubilar?

2 Tengo 67 años y únicamente he cotizado 15 años ¿Qué porcentaje de la base reguladora cobraré?

3 ¿Cuántos años he de cotizar para cobrar el 100% de la pensión que me corresponde?

ACTIVIDAD 3

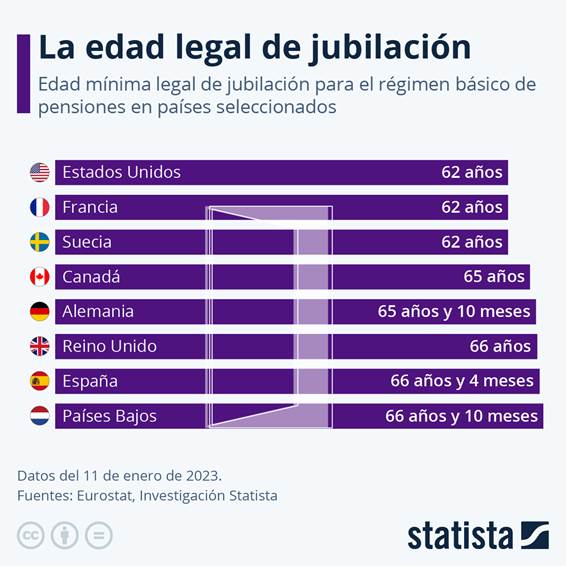

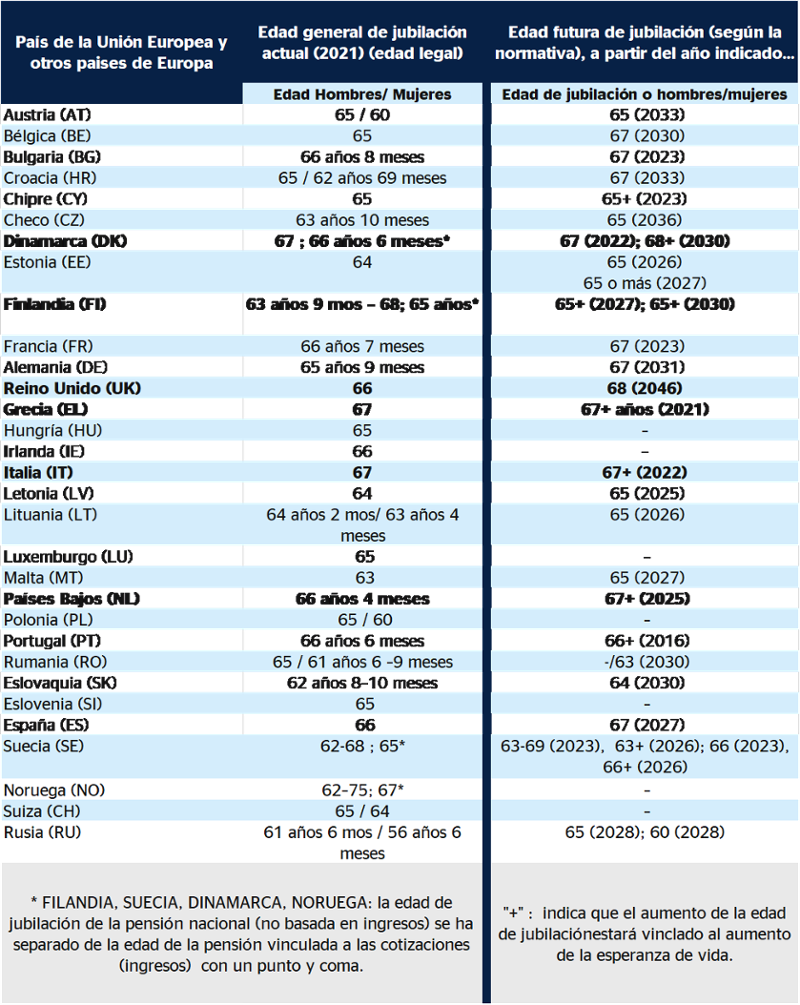

¿Cuál es la edad legal de jubilación en los paises de la Unión Europea?

Las recientes declaraciones del ministro de Seguridad Social, sobre la necesidad un cambio de mentalidad acerca de la edad de jubilación, para seguir la tendencia europea de trabajar cada vez más entre los 55 y 75 años, han vuelto a intensificar el debate sobre la edad de jubilación.

Actualmente la edad legal de jubilación ordinaria en España son los 66 años en 2021 (65 años si se ha cotizado más de 37 años y tres meses). Esta edad se está incrementando progresivamente hasta llegar a los 67 años a partir de 2027 (aquellos que haya cotizado más de 38 años y 6 meses que podrán jubilarse a la edad ordinaria de 65 años).

Edad ordinaria de jubilación y esperanza de vida

Muchos expertos argumentan que, para reforzar la sostenibilidad del sistema de pensiones y al mismo tiempo garantizar la equidad entre generaciones, debería haber una vinculación automática entre la esperanza de vida de cada generación y la edad legal de jubilación: si la primera aumenta, que la edad de jubilación aumente en la misma medida.

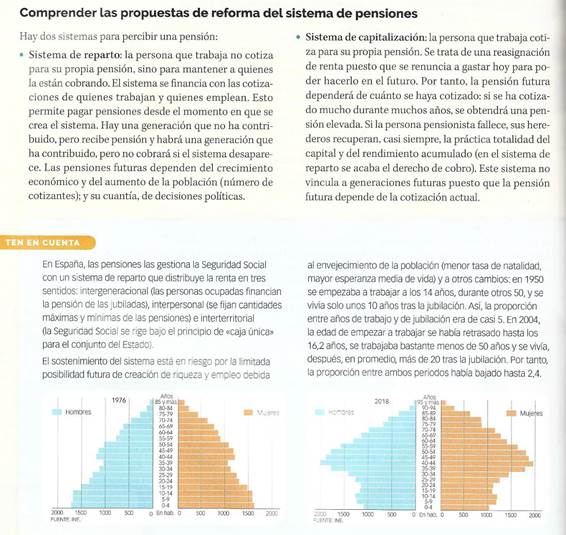

Una alternativa a lo anterior sería ajustar el importe de la pensión en función de la variación de la esperanza de vida a los 67 años: si esta creciese, aplicar una reducción proporcional al importe de pensión para garantizar que, a igualdad de carreras de cotización e importes cotizados, dos personas de dos generaciones distintas cobren el mismo importe total durante su vida jubilados (si ambos viviesen un número de años igual a la esperanza de vida estimada para su generación). Esto es lo que iba a hacer el Factor de Sostenibilidad, que acaba de ser derogado, y que será sustituido por un nuevo mecanismo de equidad intergeneracional.

El primer paquete de medidas de reforma de las pensiones, actualmente en trámite parlamentario, recoge un grupo de medidas que tienen el objetivo de acercar la edad real a la que de media se están jubilando los españoles (64,5 años actualmente) a la edad legal de jubilación, a través de un grupo de medidas para penalizar aún más las jubilaciones anticipadas (que en muchos casos son mejoras de la actual regulación) y de mayores incentivos al retraso voluntario de la edad de jubilación. |

A continuación, vemos cuál es su edad legal de jubilación (statutory retirement age) y cual la duración media de la vida jubilados en otros paises de nuestro entorno.

Edad legal de Jubilación en los paises europeos

En el siguiente cuadro mostramos las edades de jubilación ordinaria en los paises de la Unión Europea, y en otros paises europeos como Reino Unido, Noruega y Suiza:

Fuente: Finish Centre for Pensions

Las edades de jubilación indicadas son las edades más tempranas a las que una persona puede cobrar una pensión sin penalizaciones o reducciones por jubilación anticipada. Es decir, lo que llamamos en España la edad legal de jubilación ordinaria.

En la mayoría de los casos, las personas también pueden jubilarse más tarde y, como regla general, tendrán derecho a un incremento por jubilación tardía. En muchos de esos países es posible jubilarse anticipadamente, antes de la edad general (ordinaria) de jubilación. En algunos países, si el período de cotización es largo, la pensión por jubilación anticipada no se reduce.

Existen significativas similitudes en las futuras edades legales de jubilación de muchos de los paises de Europa.

Hemos destacado en negrita en el cuadro:

- Los paises con una edad legal más alta en la actualidad: Grecia, Italia y Dinamarca (67 años, salvo el caso de mujeres danesas que son 66 años y 6 meses).

- Los paises con una edad legal de jubilación futura más alta, una vez terminado el periodo de actualización previsto en su normativa: Reino Unido y Dinamarca (68 años).

- Italia, Paises Bajos, Grecia, Finlandia, como paises en los que la edad de jubilación futura estará, además, vinculada a la evolución de la esperanza de vida.

Fuente: https://www.jubilaciondefuturo.es/

1¿Cuáles son los tres países con mayor edad de jubilación?

2¿Cuáles son los tres países con menor edad de jubilación?

3¿Cuál es será la edad de jubilación en 2027?

4¿Cuál será el requisito en 2027 para jubilarse a los 65?

ACTIVIDAD 4

Vuelve a llamar a la Policía porque no consigue cita previa: "No me puedo jubilar"

Las dificultades para lograr día y hora en el Instituto Nacional de la Seguridad Social (INSS) siguen enfadando a usuarios como Amadeo Escolán, un zaragozano que ya recurrió otra vez a los agentes.

- B. ALQUÉZAR 30/3/2023

Amadeo Escolán, en la puerta del oficina del INSS de la calle doctor Cerrada en Zaragoza, este jueves.H. A.

Las dificultades para conseguir cita previa para hacer trámites en el Instituto Nacional de la Seguridad Social (INSS), que han venido denunciando los usuarios y los propios sindicatos a nivel nacional, siguen enfadando a quienes se ven afectados, aunque desde el Gobierno mantienen que se han atajado con los últimos refuerzos de personal. La oficina de la calle doctor Cerrada del centro de Zaragoza ha sido escenario de varias protestas sindicales, la última esta misma semana para denunciar la situación. Este jueves ha sido un usuario el que ha reclamado la presencia de la Policía Nacional, y no era la primera vez.

Fuente: https://www.heraldo.es/

1¿Ante qué organismo se solicita la jubilación?

2¿Por qué llama a la policía?

3¿Qué afirma el gobierno?

4¿Qué oficina protagoniza el artículo?

ACTIVIDAD 5

La pensión mínima subirá un 22% hasta 16.500 euros en 2027

Gobierno y sindicatos firman el acuerdo para la reforma de las pensiones

El ministro de Inclusión y Seguridad Social, José Luis Escrivá

MARISCAL / EFE

JAUME MASDEU

15/03/2023

Gobierno y sindicatos han sellado el acuerdo para la segunda parte de una reforma de las pensiones que supondrá un aumento de la pensión mínima del 22% en cuatro años, hasta llegar a los 16.500 euros en 2027. Son los cálculos que ha facilitado el ministro de Inclusión y Seguridad Social, José Luis Escrivá, en su intervención ante la comisión del Pacto de Toledo.

Todo ha seguido el guión previsto. Por la mañana, los órganos de dirección de CC.OO. y UGT ratificaron por unanimidad el acuerdo, después de conseguir añadir algunos añadidos, básicamente de garantizar un suelo para las pensiones mínimas. Después, Escrivá y los dos secretarios generales, Unai Sordo y Pepe Álvarez, presentaron el acuerdo en comparecencia ante los medios, y finalmente, el ministro ha dado detalles en el Congreso de los Diputados.

Los más relevantes son el incremento del 22% de las pensiones mínimas tanto contributivas como no contributivas. El objetivo marcado es que en 2027 la pensión mínima contributiva con cónyuge a cargo “no podrá ser inferior al umbral de la pobreza calculado para un hogar compuesto por dos adultos”, según concreta el último borrador, que aún puede sufrir modificaciones, pero serían en todo caso muy menores. De esta manera, esta pensión pasaría de los 13.500 euros anuales actuales (964 euros al mes en 14 pagas) a 16.500 euros (1.178 euros al mes) en 2027.

También el aumento es del 22% para las pensiones no contributivas, y aquí el resultado es pasar de los actuales 6.800 euros anuales (488 euros mes) a cerca de 8.300 euros en 2027 (593 euros al mes).

Otro de los elementos que ha detallado Escrivá ha sido el aumento de recursos que espera obtener con las tres nuevas fórmulas de ingresos, que supondría un 1 punto del PIB en la década de 2040, que es cuando el sistema estará más tensionado por razones demográficas. Es cuando entra en la jubilación el grueso de la generación del baby boom, que son más y con mayores ingresos que los pensionistas actuales. Los ingresos se conseguirían básicamente por el incremento de las bases máximas (0,4 puntos), y del Mecanismo de Equidad Intergeneracional (MEI); (0,5 puntos) seguido por la cuota de solidaridad (0,10 puntos)

1¿A cuánto ascenderá la pensión mínima en 2027?

2¿Quién ha firmado el acuerdo?

3¿A cuánto asciende la pensión mínima actual anual? ¿ Y mensual?

4¿Cómo se conseguirán mayores ingresos para afrontar el pago del incremento de las recursos necesarios para hacer frente a la generación del baby boom (nacidos 60-75)?

ACTIVIDAD 6

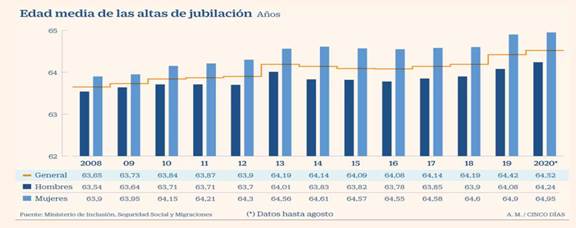

La edad media de acceso a la jubilación sigue sin despegar y se sitúa en 64,5 años

El momento del retiro, aunque experimenta leves retrasos, sigue un año por debajo de la edad ordinaria fijada por la ley

RAQUEL PASCUAL CORTÉS

Madrid - 04 ABR 2021

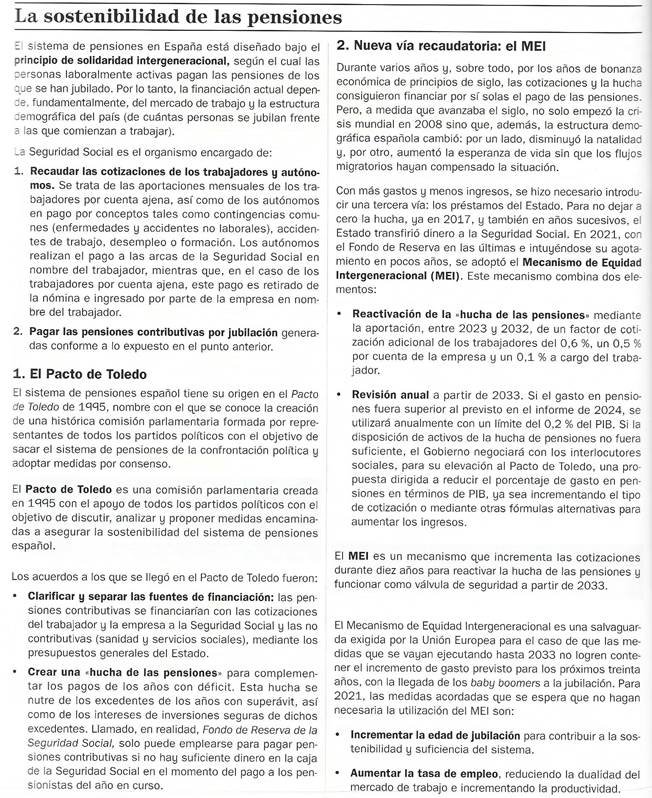

El Banco de España acaba de detallar que la Seguridad Social arrastra una deuda de 85.000 millones de euros. A esto se ha llegado tras varios préstamos de la década de los 90, cuando el sistema dejó de costear la sanidad pero, sobre todo, por los prestamos realizados desde 2017 por parte del Estado para costear los déficits en los que incurre desde 2011 el sistema por tener menos ingresos que gastos y que no pudieron ser financiados en su integridad con el Fondo de Reserva. Este fondo, que llegó a acumular casi 67.000 millones de euros y a rentar 4.000 millones al año, ha sido utilizado desde 2011 para lo que se creó: compensar los déficits de las pensiones contributivas. Y en la actualidad ya solo cuenta con una cantidad simbólica de en torno a 2.000 millones, según el último informe presentado en el Congreso de los Diputados.

Con estas maltrechas cuentas, el sistema de pensiones deberá afrontar desde 2025 un fuerte incremento del gasto en pensiones generado por el inicio de las jubilaciones de la generación más voluminosa del baby boom. Sin embargo, el responsable del Ministerio de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, asegura que los déficits anuales de 20.000 millones desaparecerán trasladando en esta legislatura el coste de gastos impropios del sistema al Estado –que se encontrará con estos números rojos cuando abandone la flexibilidad de la regla de gasto por la pandemia en 2023–. Además, Escrivá considera que para mantener a raya el incremento del gasto de los babyboomers será suficiente lograr aumentar la edad de retiro y acercarla a la legal, algo que aún queda muy lejos.

Los últimos datos oficiales indican que en agosto pasado la edad media de las nuevas jubilaciones era de 64,5 años (64,24 años para los hombres y 64,95 años para las mujeres). Según se indica en la documentación presupuestaria para 2021, esta edad media es “inferior en un año a los 65 años y diez meses, establecidos como la edad legal en 2020”. Y si se mantiene este ritmo, en ausencia de nuevas reformas, esta brecha seguirá incrementándose, ya que la edad media de retiro avanza más lentamente que la edad ordinaria de jubilación.

De hecho, desde que en 2013 empezó a incrementarse dicha edad de manera progresiva, fue aumentándose un mes cada año hasta 2019. Desde entonces, el aumento ha sido de dos meses al año hasta que en 2027 se cumpla la edad legal de 67 años para quien haya cotizado menos de 38 años y 6 meses en dicho año. Mientras que en todo este tiempo, la edad media de las nuevas altas de jubilación ha pasado de 64,19 a 64,52, con lo que no se ha ganado ni medio año. Sin embargo, Escrivá se muestra convencido que para acercar la edad real de jubilación a la ordinaria o legal bastará con hacer algunos retoques paramétricos en el cálculo de las jubilaciones anticipadas y parciales, de forma que se endurezca su acceso, al tiempo que se creen nuevos incentivos al retraso de las jubilaciones.

Medidas sin efecto

Y es cierto que el anterior endurecimiento de las jubilaciones anticipadas y parciales aprobado en 2013, así como el aumento de los incentivos a la jubilación demorada y la nueva jubilación activa supusieron un aumento de la edad media de retiro (ver gráfico).

Pero todo apunta a que dicho incremento se produjo por el efecto del anuncio de las medidas de endurecimiento, porque en los años posteriores la ley permitía que un buen número de jubilaciones anticipadas se rigieran por la normativa anterior más permisiva. Por ello, los retiros anticipados siguieron siendo elevados y la edad incluso bajó entre 2014 y 2017.

No obstante, a medida que han avanzado los años estas excepciones han ido disminuyendo, de forma que ahora alrededor del 80% de los retiros anticipados ya se hacen con mayores penalizaciones.

Aún así, la realidad es tozuda y la edad media de jubilación sigue sin despegar. Esto sugiere que las medidas de penalización del retiro anticipado que deberían adoptarse tendrían que ser más contundentes que las actuales para que surtieran el efecto perseguido por Escrivá.

Si bien, los sindicatos son férreamente contrarios a un mayor grado de endurecimiento del retiro anticipado, máxime cuando cada vez son más las grandes empresas que están organizando grandes ajustes de empleo y se espera que muchas pymes lo hagan también próximos meses. Por esta misma razón, los empresarios tampoco ven con buenos ojos esta medida y aún manifiestan mayor rechazo a otra propuesta de Escrivá para prolongar la vida laboral: la eliminación de las cláusulas de jubilación forzosa en los convenios. Con estos mimbres, el ministro tiene difícil lograr el respaldo del diálogo social a sus medidas para retrasar la edad efectiva de jubilación. De no conseguirlo, ha dicho que las llevará igualmente al Parlamento, donde sin un pacto social, casi tendría imposible sacarlo adelante.

En cuanto a los incentivos al retraso podrían contar con apoyo de los agentes sociales , pero serán costos al sistema lo que anulará, al menos, parte de su objetivo.

Así se jubila la gente en España

Cuándo. Seis de cada diez personas que se jubilaron en 2020 (hasta el 31 de agosto, últimos datos disponibles) lo hicieron en el momento de cumplir la edad legal de retiro para ese año –que era de 65 años y diez meses con menos de 37 años cotizados y de 65 para quienes habían cotizado más–. Por el contrario, el 38,26% restante de los nuevos retiros se produjeron de manera anticipada, antes de cumplir la edad legal de jubilación.

Penalizaciones. De todas las nuevas jubilaciones anticipadas, el 71,5% tenían coeficientes reductores que aminoraban su cuantía. (el 27% del total de jubilaciones). Además, de entre todos los retiros que tuvieron esta penalización, el 68% fueron voluntarios (19% de todas las jubilaciones). El 5,6% de todos los retiros del ejercicio pasado provenían de una jubilación parcial y, por tanto, no tenían penalización. Y otro 5% accedió a una jubilación demorada, esto es, después de haber cumplido la edad ordinaria de retiro que le correspondía.

Años cotizados. El 71% de las nuevas altas de jubilación de 2019 (último año con estos datos disponibles) tenía más de 35 años cotizados; y solo el 7,2% tenía entre 15 y 20 años de cotización.

1¿Cuál es la edad real de jubilación a pesar de la edad legal?

2¿Cuál es la deuda de la seguridad social?

3¿El Fondo de Reserva constituye una reserva efectiva para la Seguridad Socia?

4¿Cuál es el Déficit anual de la Seguridad Social?

5¿Qué porcentaje de los jubilados lo hicieron de forma anticipada en 2020?

ACTIVIDAD 7

Guía para anticipar la jubilación en 2024: pensión más tardía y más años cotizados

El futuro jubilado puede llegar a perder el 30% de la retribución si anticipa cuatro años su retiro

ANDRÉS GARVI CARVAJAL

Madrid - 18 ENE 2024 -

GETTY IMAGES

GETTY IMAGES

Quien pretenda adelantar a 2024 su pase a la situación de pensionista debe conocer los requisitos necesarios para acceder a la jubilación anticipada. El importe de la retribución futura es fundamental para decidir si compensa retirarse antes de la edad ordinaria de jubilación.

Hay que tener en cuenta que este año la Seguridad Social ha incrementado tanto el periodo cotizado como la edad para acceder a la jubilación endureciendo los requisitos para anticipar la pensión.

La información previa es fundamental. Prueba de ello es que, según datos gubernamentales, desde 2021 ha caído a la mitad el número de pensionistas que han sufrido coeficientes reductores por anticipación de su edad de jubilación teniendo 40 o más años cotizados. Si aquel año eran 73.156 pensionistas afectados con importantes reducciones, hasta el pasado cuatro de diciembre se redujo a 36.977 los pensionistas con jubilación anticipada reducida.

¿Cuál es la edad legal para la jubilación ordinaria?

La edad legal de jubilación ordinaria se ha incrementado en 2024 en dos meses respecto a la de 2023, situándose en 66 años y seis meses cuando se cuente con menos de 38 años cotizados. Si el futuro pensionista cuenta con 38 años o más cotizados, podrá seguir jubilándose con 65 años.

La edad legal de jubilación ordinaria se incrementa cada año durante un periodo transitorio que empezó en 2013 y terminará en 2027 cuando la edad de jubilación ordinaria será de 67 años para el caso de aquellos que hayan cotizado menos de 38 años y seis meses, y de 65 años si se acreditara un periodo de cotización de 38 años y seis meses o más.

¿Cuál es la cotización mínima?

Para poder acceder a la jubilación ordinaria se requiere haber cotizado al menos 15 años, teniendo en cuenta que dos de ellos deberán estar comprendidos en los 15 años anteriores al hecho que causa el pase a pensionista.

Con estos años mínimos de cotización, se tendrá derecho a un 50% de la base reguladora. Para aquellas personas que accedan a la jubilación en 2024 y pretendan tener derecho al 100% de la base reguladora será necesario haber cotizado al menos 36 años y 6 meses.

¿Cuál es la edad mínima para la jubilación anticipada?

Jubilarse anticipadamente de forma voluntaria es posible si se solicita hasta un máximo de 24 meses antes de la edad legal ordinaria de jubilación.

Por lo tanto, para acogerse a la jubilación anticipada voluntaria en 2024 se requiere tener al menos 64 años y seis meses en caso de contar con menos de 38 años de cotización o de 63 años en caso de haber cotizado al menos 38 años.

En el caso de jubilación anticipada involuntaria o forzosa es posible jubilarse hasta cuatro años antes de la edad legal ordinaria y se produce cuando se extinga la relación laboral sin que exista voluntariedad del trabajador, generalmente por despido. Solo está disponible para los trabajadores por cuenta ajena. Los autónomos no podrán acceder a esta modalidad y sólo podrán acceder a la jubilación anticipada voluntaria.

Podrán acceder a la jubilación forzosa quienes hayan sufrido un despido por Expediente de Regulación de Empleo (ERE) debido a causas económicas, técnicas, organizativas y de producción; por un despido objetivo basado en el artículo 52 Estatuto de los Trabajadores (ET); por la extinción del contrato por resolución judicial en los supuestos contemplados en la Ley Concursal; por la resolución del contrato debido a fuerza mayor; por fallecimiento, jubilación o incapacidad del empresario o por la extinción de la personalidad jurídica de la empresa o cuando la trabajadora sea víctima de violencia de género y esto motive abandonar su puesto de trabajo.

¿Cuántos años de cotización se necesitan?

Es necesario haber cotizado como mínimo 35 años para la jubilación anticipada voluntaria. De estos, al menos dos deben estar comprendidos en los últimos 15 años anteriores al día que se cesa en la actividad laboral.

Para acceder a la jubilación anticipada involuntaria es necesario haber cotizado al menos 33 años, de los cuales dos años de cotización deberán estar comprendidos en los 15 años anteriores al hecho causante.

Como años cotizados, en ambos tipos de jubilación anticipada, se considera el periodo destinado a la realización del servicio militar, la prestación social sustitutoria y del servicio social femenino, con un máximo computable de un año.

Además es necesario estar empadronado o en situación equivalente al empadronamiento, como puede ser el traslado del trabajador por la empresa fuera del territorio nacional.

¿Cómo se calcula la pensión por jubilación anticipada?

Para calcular la pensión de jubilación hay que tener en cuenta tres datos fundamentales: la base reguladora, los coeficientes sobre la base reguladora en función de los años cotizados y aplicar los coeficientes reductores por jubilación anticipada voluntaria.

La base reguladora se calcula teniendo en cuenta los últimos 25 años cotizados previos al fin de la actividad laboral, que se corresponden con los 300 últimos meses. Esta cifra habrá que dividirla entre 350, ya que la base de cotización se calcula en base a 12 meses y la pensión se abona en 14 pagas.

Si dentro de estos 300 meses hubiera lagunas de cotización, las 48 primeras cotizarán con el 100% de la base de cotización mínima vigente en ese momento. A partir de las siguientes, las cotizaciones serán sobre el 50% de la base mínima.

A la base reguladora así obtenida habrá que aplicar los coeficientes o porcentajes según los años cotizados a la Seguridad Social. Quienes pretendan tener derecho al 100% de la base reguladora será necesario haber cotizado, al menos, 36 años y seis meses.

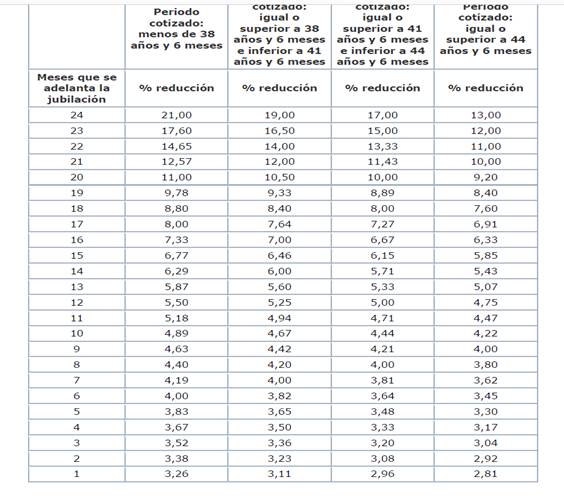

En la jubilación anticipada voluntaria, una de las novedades de la reforma de las pensiones es que los coeficientes reductores que se aplican son mensuales. La Seguridad Social reduce el importe de la paga en función del número de meses en que se anticipe la jubilación. Además, estas penalizaciones se aplican sobre la cuantía de la pensión y no sobre la base reguladora de la misma, como ocurría antes.

Por ello la cuantía de la pensión se reducirá mediante la aplicación —por cada mes o fracción de mes— que le falte al trabajador para cumplir la edad legal de jubilación (67 años o 65 años cuando se acrediten 38 años y seis meses de cotización), según los porcentajes que resultan del cuadro de coeficientes reductores (acceda aquí al cuadro de la Seguridad Social) en función del período de cotización acreditado y los meses de anticipación.

De esta forma, la reducción de la pensión por jubilación anticipada voluntaria puede ser desde un 2,81% (en el mejor de los casos) cuando se anticipe la jubilación un año y se haya cotizado 44 años y seis meses hasta el 21% (en el peor de los casos) para quien adelante la jubilación 24 meses y haya cotizado menos de 38 años y seis meses.

En la jubilación anticipada involuntaria o forzosa, la reducción de la pensión puede sufrir una rebaja del 0,50% (en el mejor de los casos) si se adelanta un mes la jubilación y se ha cotizado 44 años y seis meses hasta el 30% (en el peor de los casos) cuando se adelante la pensión cuatro años y se hayan cotizado menos de 38 años y seis meses.

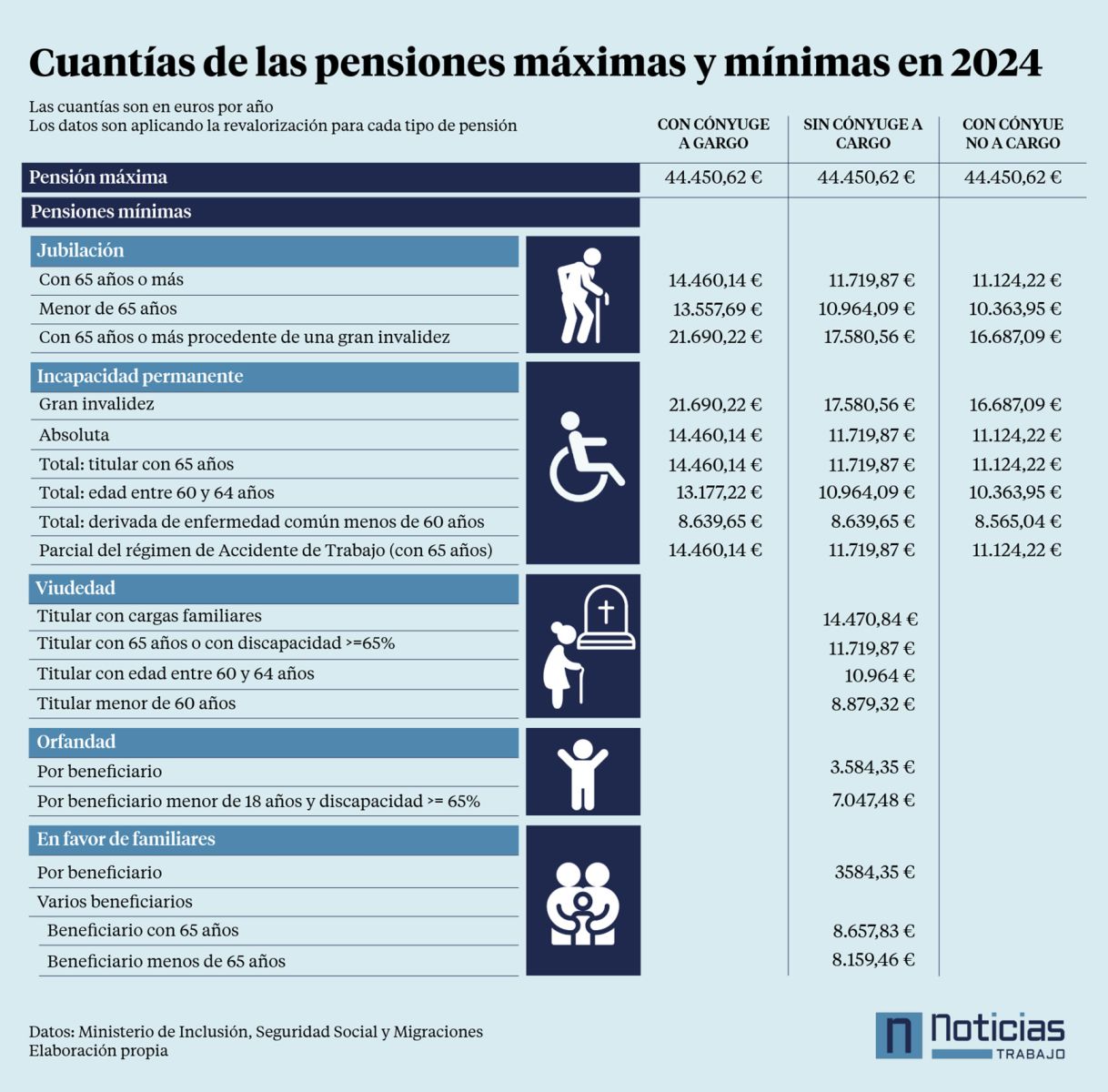

La pensión de jubilación anticipada voluntaria, resultante al aplicar los coeficientes reductores por adelanto de la jubilación, ha de ser superior a la cuantía de la pensión mínima (acceda aquí a la cuantía) que le correspondería al beneficiario de la pensión al cumplir 65 años. Que va de los 14.466,20 euros anuales si se tiene cónyuge a cargo a los 10.966,20 euros si el pensionista con 65 años tiene cónyuge pero no a su cargo. Este requisito no es aplicable a la jubilación anticipada involuntaria.

1¿Cuánto se puede perder si anticipas tu jubilación?

2¿Cuál es la edad de jubilación en 2024?

3En 2027, ¿Cuál será la edad de jubilación?

4¿Cuál es el período mínimo de cotización? ¿Cuánto se cobrará en este caso?

5¿Cuándo es posible jubilarse anticipadamente?

6¿Quién puede acceder a la jubilación forzosa? ¿Cuántos años de antelación supone?

7¿Cuál será la reducción de mi pensión si la anticipo dos años y he cotizado 38 años y 6 meses?

ACTIVIDAD 8

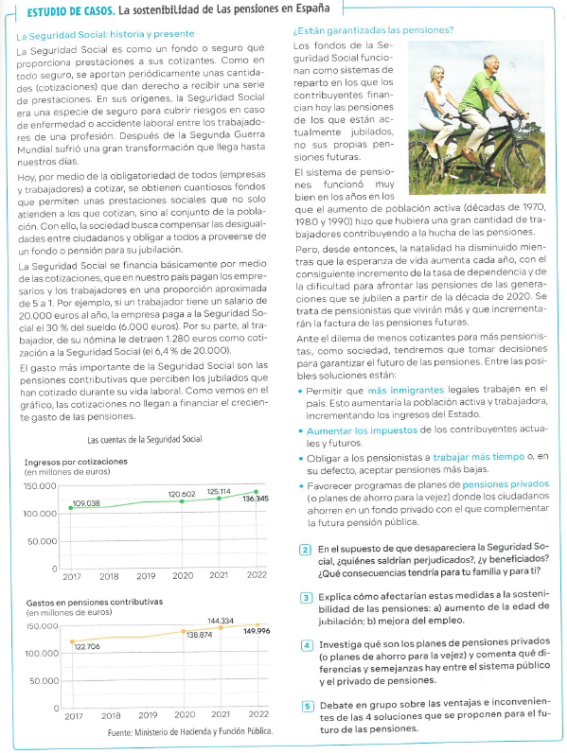

¿Serán sostenibles las pensiones en el futuro?

ACTIVIDAD 9

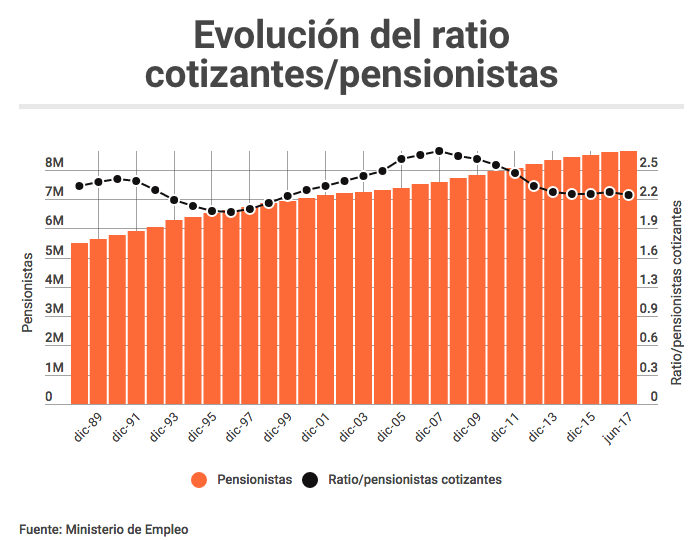

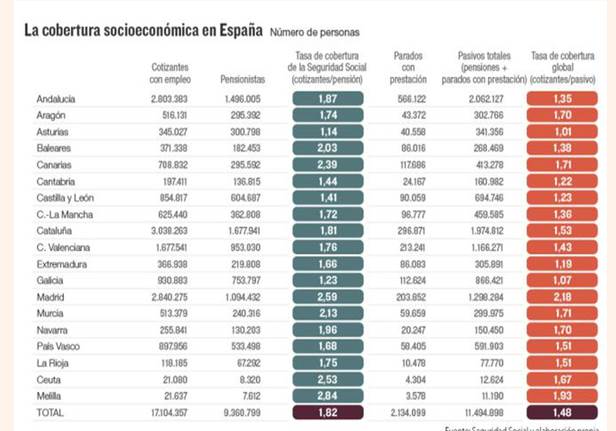

1¿Cuántos cotizantes sostienena un pensionista en España?

2¿Y en Aragón?

ACTIVIDAD 10

ACTIVIDAD 11

ACTIVIDAD 12

ACTIVIDAD 14 JUBILACIÓN COMPLETAR

| JUBILACIÓN PÚBLICA | PLAN DE PENSIONES PRIVADO (COMPLEMENTO DEL PÚBLICO) | ||||

| RÉGIMEN GENERAL | RÉGIMEN ESPECIAL DE TRABAJADORES AUTÓNOMOS | PLAN DE PENSIONES IBERCAJA | PLAN DE PENSIONES BANCO SANTANDER | PLAN DE PENSIONES BBVA | |

| ¿QUIÉN ESTÁ ACOGIDO A ESTE RÉGIMEN? | TRABAJADORES POR CUENTA AJENA | TRABAJADORES POR CUENTA PROPIA | TODOS LOS QUE LO DESEEN | TODOS LOS QUE LO DESEEN | TODOS LOS QUE LO DESEEN |

| ¿OBLIGATORIA? | |||||

| EDAD JUBILACIÓN | |||||

| NÚMERO MÍNIMO DE AÑOS COTIZADOS PARA TENER DERECHO A PRESTACIÓN POR JUBILACIÓN | |||||

| CUÁNTO SE COTIZA | 7% SALARIO PAGO TRABAJADOR | 250 EUROS MÍNIMO (BASE DE COTIZACIÓN SE ELIGE POR PARTE DEL EMPRESARIO) | |||

| 21% SALARIO PAGO EMPRESARIO | |||||

| ¿QÚE ENTIDAD RECAUDA EL IMPORTE? | TESORERÍA GENERAL SEGURIDAD SOCIAL | TESORERÍA GENERAL SEGURIDAD SOCIAL | |||

| CÓMO SE CALCULA LA PENSIÓN DE JUBILACIÓN | MEDIA DEL SALARIO DE LOS ÚLTIMOS 25 AÑOS | ||||

| CUÁNTO SE COBRA AL JUBILARSE | |||||

| DÓNDE HAY QUE SOLICITARLO | |||||

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|